各省、自(zì)治區(qū)、直轄市(shì)、計(jì)劃單列市( ∞shì)财政廳(局),國(guó)家(jiā)稅務總局各省、自(zì)治δ ✔區(qū)、直轄市(shì)、計(jì)劃單列市(shì↔↕)稅務局,新疆生(shēng)産建設兵(bīng)團财政局:

根據第十三屆全國(guó)人(rén)大(dà)常委會(huì)第五次會($©>φhuì)議(yì)審議(yì)通(tōng)過的(de)《全國(guó)人(rén)民(mín)代表大(dà)會↑★≤↕(huì)常務委員(yuán)會(huì)關于修改<中華人(rén)民(mín)₽♦'共和(hé)國(guó)個(gè)人(rén)所得(de)稅法>的(de)決定≥》,現(xiàn)就(jiù)2018年(nián)第四季度納稅人(r≤§↕én)适用(yòng)個(gè)人(rén)所得(de)稅減除費(←¥§γfèi)用(yòng)和(hé)稅率有(yǒu)關問(wèn)題✔α通(tōng)知(zhī)如(rú)下(xià):

一(yī)、關于工(gōng)資、薪金(jīn)所得(de)适用(yòng)減除費(≤☆fèi)用(yòng)和(hé)稅率問(wèn)題

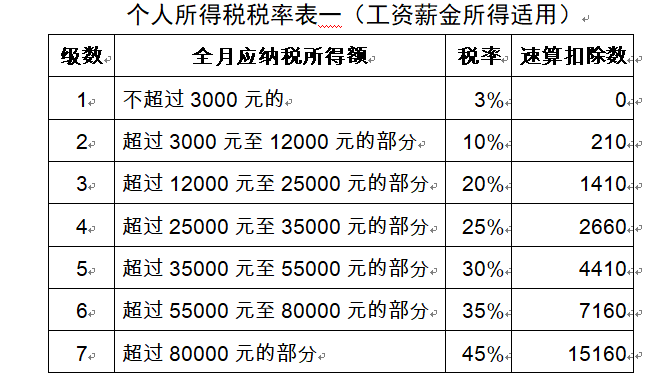

對(duì)納稅人(rén)在2018年(nián)10月(yuè∏₩)1日(rì)(含)後實際取得(de)的(de)工(gōng)資、薪金(jīn)所得(de),減除費(fèi)用(yòng)統一(<¥'yī)按照(zhào)5000元/月(yuè)執行(xíng),并按照(zhào)←≤↕♠本通(tōng)知(zhī)所附個(gè)人(rén)所得(de)稅稅率表一(yī)計<∞(jì)算(suàn)應納稅額。對(duì)納稅人(rén)在201׶®8年(nián)9月(yuè)30日(rì)(含)前實際取得(de)的(de)工(gōng)資、薪金(jīn)所得(de),減除費(fèi)用(yòng)按照(z<£✔>hào)稅法修改前規定執行(xíng)。

二、關于個(gè)體(tǐ)工(gōng)商戶業(yè)主、個(gè)人(✔∑rén)獨資企業(yè)和(hé)合夥企業(yè)自(zì)然人(rén)投資者、企事(™₩ Ωshì)業(yè)單位承包承租經營者的(de)生(shēng)産經營 ✔所得(de)計(jì)稅方法問(wèn)題

(一(yī))對(duì)個(gè)體(tǐ)工(gōng)商戶業✘♦©(yè)主、個(gè)人(rén)獨資企業(yè)和(h®é)合夥企業(yè)自(zì)然人(rén)投資者、'§企事(shì)業(yè)單位承包承租經營者2018年(nián)第四季度取得(de)的(de)生(shēng)産經營所得(de),減除費∞"(fèi)用(yòng)按照(zhào)5000元/月(Ω÷yuè)執行(xíng),前三季度減除費(fèi)用(yòng)按照(zhào)3500元/月(yuè)執行(x×πíng)。

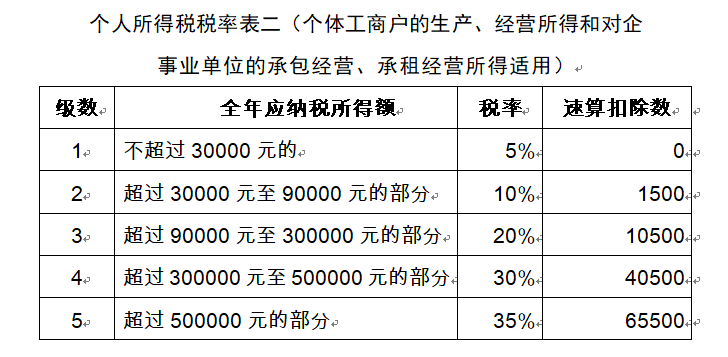

(二)對(duì)個(gè)體(tǐ)工(gōng)商戶業(yè<±∞)主、個(gè)人(rén)獨資企業(yè)和(hé)合夥企業(yè)自(♣£×•zì)然人(rén)投資者、企事(shì)業(yè)單位承包承租經營者2018年(nián)取得(de)的(de)生(shēng)産經營所得(de),用(yòng)全年(nián)♥♠§∏應納稅所得(de)額分(fēn)别計(jì)算(suàn)應納前三季度稅額和(hé)應納第四季度稅額,其中應納前三季 ←&↑度稅額按照(zhào)稅法修改前規定的(de)稅率和(hé)前∞✔↓÷三季度實際經營月(yuè)份的(de)權重計(jì)算(suàn),應納第四季度稅額按照(zhào)本通(tōng)知(zhī)所附個(g<≈è)人(rén)所得(de)稅稅率表二(以下(xià)稱稅法修改後規定的(de)稅率)和(∏αhé)第四季度實際經營月(yuè)份的(de)權重計(jì)算(suàn)。具體(tǐ)計(jì)算(suàn)方法:

1.月(yuè)(季)度預繳稅款的(de)計(jì)算(suàn)。

本期應繳稅額=累計(jì)應納稅額-累計(jì)已繳稅額

累計(jì)應納稅額=應納10月(yuè)1日(r→®ì)以前稅額+應納10月(yuè)1日(rì)以後稅額

應納10月(yuè)1日(rì)以前稅額=(累計(jì)應納稅所得(✘de)額×稅法修改前規定的(de)稅率-稅法修改前規定的(de)速算(suàn)扣除數(s∞φ↔®hù))×10月(yuè)1日(rì)以前實際經營月(yuè)份數(shù)÷累計(jì)≤™₩實際經營月(yuè)份數(shù)

應納10月(yuè)1日(rì)以後稅額=(累計(jì)★↓λ¶應納稅所得(de)額×稅法修改後規定的(de)稅率-稅法修"β€改後規定的(de)速算(suàn)扣除數(shù))×1™∏☆ε0月(yuè)1日(rì)以後實際經營月(yuè)份數(shù)÷累計(jì)實際經營月('∏∞yuè)份數(shù)

2.年(nián)度彙算(suàn)清繳稅款的(de)計(jì)算(suàn)。

彙繳應補退稅額=全年(nián)應納稅額-累計(jì)已繳稅額

全年(nián)應納稅額=應納前三季度稅額+應納第四季度稅額

應納前三季度稅額=(全年(nián)應納稅所得(de)額×稅法修改前®♣§≤規定的(de)稅率-稅法修改前規定的(de)速算(su₽α×'àn)扣除數(shù))×前三季度實際經營月(yuè)份數(shùσσ®≤)÷全年(nián)實際經營月(yuè)份數(shù)

應納第四季度稅額=(全年(nián)應納稅所得(de)額×稅法修改後規定的(de)稅率-稅≤✘π法修改後規定的(de)速算(suàn)扣除數(shù))×第四季度實際經營月(yuè)$'份數(shù)÷全年(nián)實際經營月(yuè)份數(shù)

三、《财政部 國(guó)家(jiā)稅務總局關于調整個(gè)體(tǐ)工(gōng)商戶φ↔↓∞業(yè)主個(gè)人(rén)獨資企業(yè)和(hé)合夥企業(yè)自(zì)然人(ré ∏πn)投資者個(gè)人(rén)所得(de)稅費(fèi)用$β(yòng)扣除标準的(de)通(tōng)知(zhī)》(财稅〔2011〕62号)自(zì)2018年(nián)10月(yuè)1日(rì)起廢止。

附件(jiàn):

&♠♣ ♦ &n§Ωbsp; &n ↓bsp; $Ω§ &nb↕≠&sp; $♣; &nbs φp; ∞↓≥ ;

&nb€ sp; ♦π≠ &nbs¥↓Ω↔p; &nσ bsp; &nbs↕•≠★p; &♠→βnbsp; &nbs™×¥§p; &n♠≤≈bsp; &n©∞β≥bsp; 财政部

稅務總局

2018年(nián)9月(yuè)7日(rì)